Kreditkarten und Debitkarten sehen in der Regel fast identisch aus: Sie haben eine 16-stellige Kartennummer, ein Ablaufdatum, einen Magnetstreifen und einen EMV-Chip. Mit beiden kann man einfach und bequem in Geschäften oder online einkaufen, mit einem entscheidenden Unterschied. Mit Debitkarten können Sie Geld ausgeben, indem Sie Geld abheben, das Sie bei der Bank eingezahlt haben. Bei Kreditkarten können Sie sich vom Kartenaussteller bis zu einem bestimmten Betrag Geld leihen, um Einkäufe zu tätigen oder Bargeld abzuheben.

Wahrscheinlich haben Sie mindestens eine Kreditkarte und eine Debitkarte in Ihrem Portemonnaie. Die Bequemlichkeit und der Schutz, den sie bieten, sind kaum zu überbieten, aber sie haben wichtige Unterschiede die sich erheblich auf Ihren Geldbeutel auswirken können. Hier erfahren Sie, wie Sie entscheiden, welche Karte Sie für Ihre Ausgaben verwenden sollten.

SCHLUSSFOLGERUNGEN

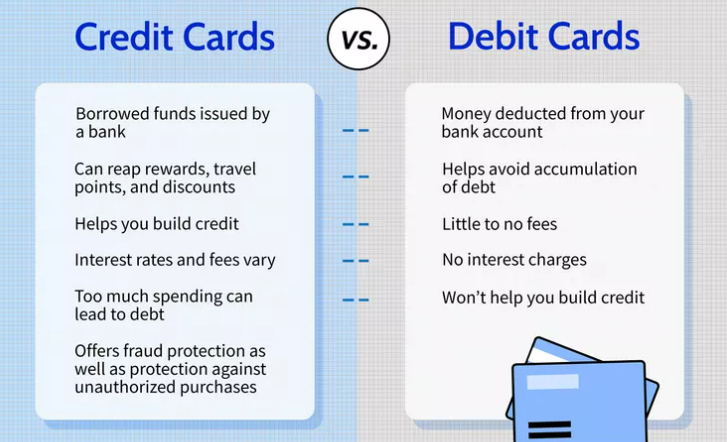

- Mit einer Kreditkarte haben Sie Zugang zu einem von einer Bank eingeräumten Kreditrahmen, während mit einer Debitkarte Geld direkt von Ihrem Bankkonto abgebucht wird.

- Kreditkarten bieten den Verbrauchern einen besseren Schutz vor Betrug als Debitkarten, die mit einem Bankkonto verbunden sind.

- Neuere Debitkarten bieten einen kreditkartenähnlichen Schutz, während viele Kreditkarten keine Jahresgebühren mehr erheben.

- Beim Vergleich von Kreditkarten mit Debitkarten, die mit einem Bankkonto verbunden sind, ist es wichtig, die Gebühren und Vorteile zu berücksichtigen.

Was ist eine Kreditkarte?

Eine Kreditkarte ist eine Karte, die von einem Finanzinstitut, in der Regel einer Bank, ausgegeben wird und es dem Karteninhaber ermöglicht, sich bei diesem Institut Geld zu leihen. Die Karteninhaber verpflichten sich, das Geld mit Zinsen gemäß den Bedingungen des Instituts zurückzuzahlen. Kreditkarten werden in den folgenden verschiedenen Kategorien ausgegeben:

- Standardkarten gewähren ihren Nutzern einfach einen Kreditrahmen für Einkäufe, Überweisungen und/oder Bargeldvorschüsse, und sie haben oft keine Jahresgebühr.

- Premium-Karten bieten Vergünstigungen wie Concierge-Service, Zugang zu Flughafen-Lounges, Zugang zu besonderen Veranstaltungen und vieles mehr, haben aber in der Regel höhere Jahresgebühren.

- Belohnungskarten bieten den Kunden auf der Grundlage ihrer Ausgaben Cashback, Reisepunkte oder andere Vorteile.

- Kreditkarten für Ausgleichszahlungen haben niedrige Einführungszinsen und Gebühren für Ausgleichszahlungen von einer anderen Kreditkarte.

- Gesicherte Kreditkarten erfordern eine anfängliche Bareinlage, die vom Emittenten als Sicherheit gehalten wird.

- Charge-Karten haben kein voreingestelltes Ausgabenlimit, erlauben aber oft nicht, dass unbezahlte Beträge von Monat zu Monat übertragen werden.

Kreditkartennutzer können mit Rewards-Karten Bargeld, Rabatte, Reisepunkte und viele andere Vergünstigungen erhalten, die für Debitkarteninhaber nicht verfügbar sind. Prämien können pauschal oder gestaffelt vergeben werden. Sie können zum Beispiel eine Karte haben, die unbegrenzt zwei Meilen pro Dollar für Einkäufe bietet, und eine andere, die drei Meilen pro Dollar für Reiseausgaben, zwei Meilen pro Dollar für Restaurantbesuche und eine Meile pro Dollar für alles andere bietet. Die gesammelten Meilen können Sie dann für die Buchung künftiger Reisen verwenden.

Achten Sie bei der Auswahl von Prämienkarten darauf, ob Prämien verfallen können und welche Möglichkeiten Sie haben, sie einzulösen.

Vorteile der Verwendung von Kreditkarten

Kreditkarten bieten gegenüber Debitkarten einige Vorteile, können aber auch Nachteile haben. Hier ein genauerer Blick auf die Vor- und Nachteile von Ausgaben mit Kreditkarten.

Kreditgeschichte aufbauen

Die Verwendung von Kreditkarten wird in Ihrer Kreditauskunft aufgeführt. Dazu gehören positive Daten wie pünktliche Zahlungen und niedrige Kreditnutzungsquoten, aber auch negative Daten wie verspätete Zahlungen oder Zahlungsrückstände. Die Informationen aus Ihrer Kreditauskunft werden dann zur Berechnung Ihres Kreditscores verwendet. Verantwortungsbewusste Verbraucher können ihre Kreditwürdigkeit verbessern, indem sie ihre Ausgaben regelmäßig tätigen, pünktliche Zahlungen leisten und ihre Kartenguthaben im Verhältnis zu ihren Kartenlimits niedrig halten.

Viele Kreditkartenunternehmen bieten eine kostenlose Überwachung und Verfolgung der Kreditwürdigkeit als Vorteil der Karte an, damit Sie Ihre Fortschritte beim Kreditaufbau im Auge behalten können.

Garantie und Kaufschutz

Einige Kreditkarten bieten auch zusätzliche Garantien oder Versicherungen für gekaufte Artikel, die über die vom Einzelhändler oder der Marke angebotenen hinausgehen. Wenn zum Beispiel ein mit einer Kreditkarte gekaufter Artikel nach Ablauf der Herstellergarantie defekt wird, lohnt es sich, bei der Kreditkartengesellschaft nachzufragen, ob sie die Kosten übernimmt. Oder Sie haben einen eingebauten Kauf- und Preisschutz, der Ihnen hilft, gestohlene oder verlorene Artikel zu ersetzen oder Preisdifferenzen zu erstatten, wenn der von Ihnen gekaufte Artikel anderswo billiger angeboten wird.

Schutz vor Betrug

Solange der Kunde den Verlust oder Diebstahl rechtzeitig meldet, beträgt seine maximale Haftung für Käufe, die nach dem Verschwinden der Karte getätigt wurden, 50 Dollar. Das Gesetz über elektronische Geldtransfers (Electronic Fund Transfer Act) bietet Debitkartenkunden denselben Schutz vor Verlust oder Diebstahl – allerdings nur, wenn der Kunde den Verlust oder Diebstahl innerhalb von 48 Stunden nach der Entdeckung meldet. Nach 48 Stunden erhöht sich die Haftung des Kartennutzers auf 500 Dollar, nach 60 Tagen gibt es keine Begrenzung mehr.

In den meisten Fällen bieten Kreditkarten einen wesentlich besseren Schutz vor Betrug als Debitkarten.

Weitere Vorteile der Kreditkarte

Der Fair Credit Billing Act ermöglicht es Kreditkartennutzern, unberechtigte Käufe oder Käufe von Waren, die während des Versands beschädigt wurden oder verloren gingen, anzufechten. Wenn der Artikel mit einer Debitkarte gekauft wurde, kann die Belastung nicht rückgängig gemacht werden, es sei denn, der Händler ist dazu bereit. Darüber hinaus erhalten die Opfer von Debitkartendiebstahl ihre Rückerstattung erst nach Abschluss der Ermittlungen.

Der Kreditkarteninhaber hingegen ist für die strittigen Gebühren nicht verantwortlich; der Betrag wird in der Regel sofort abgebucht und nur dann zurückerstattet, wenn der Streitfall zurückgezogen oder zu Gunsten des Händlers entschieden wird. Obwohl einige Kredit- und Debitkartenanbieter ihren Kunden einen Null-Haftungsschutz anbieten, ist das Gesetz für Kreditkarteninhaber wesentlich nachsichtiger.

Wenn Sie ein Auto mieten müssen, bieten viele Kreditkarten eine Art Haftungsfreistellung für Kollisionen. Selbst wenn Sie eine Debitkarte verwenden möchten, verlangen viele Autovermietungen von ihren Kunden die Angabe von Kreditkartendaten als Sicherheit. Der einzige Ausweg für den Kunden kann darin bestehen, der Autovermietung zu gestatten, einen Betrag von vielleicht ein paar hundert Dollar auf einer Debitkarte eines Bankkontos als eine Art Kaution zu hinterlegen.

Nachteile der Verwendung von Kreditkarten

Die wichtigsten Nachteile der Verwendung von Kreditkarten sind Schulden, Auswirkungen auf die Kreditwürdigkeit und Kosten.

Ausgaben können zu Verschuldung führen

Wenn Sie mit einer Kreditkarte einkaufen, geben Sie das Geld der Bank aus, nicht Ihr eigenes. Dieses Geld muss zurückbezahlt werden, mit Zinsen. Zumindest müssen Sie jeden Monat den fälligen Mindestbetrag zahlen. Wenn sich hohe Guthaben auf mehreren Karten ansammeln, kann es schwierig werden, die monatlichen Zahlungen zu leisten, und Ihr Budget wird belastet.

Wenn Sie mehrere Kreditkarten haben, ist es keine schlechte Idee, eine Hauptkarte zu haben, die Sie für die meisten Einkäufe verwenden, und die anderen für Notfälle oder bestimmte Einkäufe aufzubewahren. Eine Karte, die 1 % Cashback auf alle Einkäufe bietet, ist beispielsweise eine gute Alltagskarte, während eine andere Karte, die 2 % Cashback auf Benzinkäufe bietet, sinnvollerweise nur für diese Ausgaben verwendet wird.

Auswirkungen auf den Kreditscore

Wenn Sie Ihre Rechnungen pünktlich bezahlen und den Saldo auf Ihren Kreditkarten niedrig halten, kann das Ihrem FICO-Score helfen. Die missbräuchliche Verwendung von Kreditkarten kann sich jedoch negativ auf Ihre Kredithistorie auswirken, wenn Sie sich angewöhnen, zu spät zu zahlen, eine oder mehrere Ihrer Karten auszuschöpfen, ältere Konten aufzulösen oder zu häufig neue Kredite zu beantragen.

Richten Sie Kreditkartenwarnungen ein, die Sie über Fälligkeitstermine und Kartensalden informieren, damit Sie pünktlich zahlen können und Ihr Kreditlimit nicht ausschöpfen.

Zinsen und Gebühren

Da eine Kreditkarte im Grunde ein kurzfristiges Darlehen ist, müssen Sie Ihre Ausgaben mit Zinsen zurückzahlen. Der Zinssatz und die Gebühren, die das Kreditunternehmen erhebt, werden zur Berechnung Ihres effektiven Jahreszinses herangezogen. Je höher der effektive Jahreszins der Karte ist, desto mehr kostet es Sie, Ihr Guthaben von Monat zu Monat zu tragen.

Sie sollten wissen, ob Ihre Karte eine Jahresgebühr, eine Gebühr für Auslandsüberweisungen, eine Gebühr für Bargeldvorschüsse, eine Gebühr für verspätete Zahlungen oder eine Gebühr für Rückzahlungen verlangt. Als Faustregel gilt: Je besser das Prämienprogramm einer Kreditkarte ist und je mehr Vorteile sie bietet, desto höher ist die Jahresgebühr.

Was ist eine Debitkarte?

Eine Debitkarte ist eine Zahlungskarte, bei der Zahlungen direkt vom Girokonto des Verbrauchers abgebucht werden und nicht als Kredit von einer Bank oder einem Kartenaussteller. Debitkarten bieten den Komfort von Kreditkarten und viele der gleichen Verbraucherschutzbestimmungen, wenn sie von großen Zahlungsdienstleistern wie Visa oder Mastercard ausgegeben werden.

Es gibt zwei Arten von Debitkarten, für die der Kunde kein Giro- oder Sparkonto haben muss, sowie eine Standardart.

- Standard-Debitkarten ziehen von Ihrem Bankkonto ab.

- Electronic benefits transfer (EBT)-Karten werden von staatlichen und bundesstaatlichen Behörden ausgegeben, um berechtigten Nutzern die Möglichkeit zu geben, ihre Leistungen für Einkäufe zu verwenden.

- Prepaid-Debitkarten geben Menschen ohne Zugang zu einem Bankkonto die Möglichkeit, elektronische Einkäufe bis zu dem Betrag zu tätigen, der auf die Karte geladen wurde.

Sparsame Verbraucher bevorzugen vielleicht Debitkarten, weil sie in der Regel nur wenige oder gar keine Gebühren verursachen, es sei denn, sie geben mehr aus, als sie auf ihrem Konto haben, und es fällt eine Überziehungsgebühr an. (Der Vorteil, dass keine Gebühren anfallen, gilt nicht für Prepaid-Debitkarten, bei denen neben anderen Kosten häufig Aktivierungs- und Nutzungsgebühren anfallen). Im Gegensatz dazu werden bei Kreditkarten in der Regel Jahresgebühren, Gebühren für die Überschreitung des Limits, Gebühren für verspätete Zahlungen und eine Fülle anderer Strafen zusätzlich zu den monatlichen Zinsen für den ausstehenden Saldo der Karte erhoben.

Außerdem könnte es sich bei Ihrer Debitkarte um eine Offline-Karte handeln. Offline-Debitkarten sind nicht elektronisch mit Ihrem Konto verbunden. Zwischen dem Kauf und der Abbuchung des Geldes von Ihrem Konto vergeht eine gewisse Zeit.

Vorteile der Verwendung von Debitkarten

Debitkarten können, genau wie Kreditkarten, Vor- und Nachteile haben.

Verschuldung vermeiden

Eine Debitkarte greift auf das Geld zurück, das der Benutzer bereits hat, so dass die Gefahr, Schulden zu machen, entfällt. Menschen geben in der Regel mehr aus, wenn sie Plastik verwenden, als wenn sie bar bezahlen. Durch die Verwendung von Debitkarten können unüberlegte Ausgaben der Versuchung eines Kredits entgehen und sich an ihr Budget halten. Dies kann dazu beitragen, dass Sie sich nicht mit hohen Zinsen verschulden.

Schutz vor Betrug

In der Vergangenheit boten Kreditkarten einen weitaus höheren Schutz vor Betrug als Debitkarten. Einige Debitkarten – insbesondere solche, die von Zahlungsdienstleistern wie Visa oder Mastercard ausgegeben werden – bieten allmählich mehr von dem Schutz, den Kreditkartennutzer genießen.

Das Wichtigste ist, dass Sie einen Betrug oder Diebstahl sofort melden, sobald Sie ihn bemerken. Ihre Haftung für betrügerische Einkäufe richtet sich nach dem Zeitrahmen, in dem der Vorfall gemeldet wird. Wenn Sie zu lange damit warten, der Bank mitzuteilen, dass Ihre Karte für nicht autorisierte Einkäufe verwendet wurde, können Sie für einen Teil oder den gesamten Verlust verantwortlich gemacht werden.

Da eine Debitkarte direkt mit einem Bankkonto verbunden ist, können betrügerische Einkäufe ein Konto schnell leerräumen oder zu einer Überziehung führen. Das kann bei Kreditkarten nicht passieren, da diese erst später zurückgezahlt werden.

Keine Jahresgebühr

Bei vielen Kreditkarten wird eine Jahresgebühr erhoben, bei Debitkarten nicht. Auch für das Abheben von Bargeld mit Ihrer Debitkarte am Geldautomaten Ihrer Bank fallen keine Gebühren an. Kreditkarten hingegen können eine Gebühr für Bargeldabhebungen sowie einen hohen Zinssatz für diesen Komfort verlangen. Für die Führung Ihres Girokontos können jedoch weitere Gebühren anfallen.

Bei Bargeldvorschüssen von einer Kreditkarte gibt es keine tilgungsfreie Zeit, sondern die Zinsen beginnen sofort zu laufen.

Nachteile der Verwendung von Debitkarten

Die größten Nachteile der Verwendung von Debitkarten sind die fehlende Auswirkung auf die Kreditwürdigkeit und die möglichen Gebühren.

Keine Belohnungen

Wenn Sie kein Rewards-Girokonto haben, erhalten Sie für Einkäufe mit Ihrer Debitkarte keine Punkte, Meilen oder Cashback. Da Sie mit Prämien Geld sparen können, je nachdem, wie Sie sie einlösen, könnten Sie etwas verpassen, wenn Sie nur mit einer Debitkarte einkaufen.

Wird keinen Kredit aufbauen

Um einen guten Kredit aufzubauen, müssen Sie den Kreditgebern zeigen, dass Sie das geliehene Geld verantwortungsvoll zurückzahlen können. Wenn Sie Ihre Ausgaben mit einer Debitkarte tätigen, die mit Ihrem Bankkonto verknüpft ist, haben Sie dazu keine Gelegenheit. Die Verwendung einer Debitkarte allein hilft Ihnen also nicht dabei, eine Kredithistorie aufzubauen.

Eine solide Kreditgeschichte kann nicht nur bei der Beantragung von Krediten hilfreich sein. So ist es zum Beispiel für einen Hochschulabsolventen wahrscheinlicher, eine geringere Kaution für eine Wohnung zu erhalten, wenn seine Kreditauskunft zeigt, dass er seine Kreditkartenrechnung nie zu spät bezahlt hat.

Gebühren

Auch wenn für Debitkarten keine Jahresgebühren anfallen, können Sie für ein Girokonto andere Gebühren zahlen. Dazu gehören monatliche Kontoführungsgebühren, Überziehungsgebühren, wenn Sie Ihr Konto überziehen, Gebühren für zurückgegebene Waren und Gebühren für ausländische Geldautomaten, wenn Sie Ihre Debitkarte an einem Automaten einer anderen Bank oder eines anderen Finanzinstituts benutzen.

Sind Debitkarten das Gleiche wie Kreditkarten?

Auch wenn sie gleich aussehen und ähnliche Merkmale wie 16-stellige Kartennummern, Ablaufdaten und Visa- oder MasterCard-Logos aufweisen, unterscheiden sich Kreditkarten und Debitkarten in wichtigen Punkten. Der Hauptunterschied besteht darin, dass Debitkarten mit einem Bankkonto verknüpft sind und direkt von diesem Konto abgebucht werden (ähnlich wie bei einem Scheck). Bei einer Kreditkarte hingegen wird das Geld nicht sofort abgehoben, sondern muss erst in der Zukunft zurückbezahlt werden, wobei die angefallenen Zinsen anfallen.

Kann man mit einer Debitkarte Prämien verdienen?

Normalerweise nicht. Mit Debitkarten werden zwar nicht für jeden Einkauf Punkte oder Meilen gesammelt, aber die Konten, von denen sie Geld abheben, können ihren Nutzern im Gegenzug für eine bestimmte Anzahl von Transaktionen Vergünstigungen anbieten. Standard-Debitkarten bieten außerdem oft eine Aufrundungsfunktion, mit der Nutzer kleine Geldbeträge auf ein Sparkonto überweisen können – eine Funktion, die bei Kreditkarten nicht möglich ist.

Laden alle Kreditkarten Zinsen auf?

Auch wenn Sie vielleicht Angebote mit 0 % Zinsen sehen, fallen bei allen Kreditkarten letztendlich Zinsen für Guthaben an, die von Monat zu Monat übertragen werden. Dieser Zinssatz basiert auf dem effektiven Jahreszins (APR). Um langfristig keine Zinsen zu zahlen, sollten Sie Ihren Saldo jeden Monat vollständig begleichen.

Kann jeder eine Kreditkarte bekommen?

Die meisten Menschen können eine Kreditkarte beantragen und erhalten, aber wenn sie in der Vergangenheit eine schlechte oder keine Kreditwürdigkeit hatten, sind die Kreditkarten, für die sie in Frage kommen, möglicherweise nicht so nützlich. Personen ohne Kredit oder mit sehr schlechter Bonität können eine gesicherte Kreditkarte beantragen, bei der der Kreditrahmen durch eine Anzahlung bei der Eröffnung der Karte gesichert ist. Für attraktivere Prämienkarten ist eine höhere Kreditwürdigkeit erforderlich.

Ist eine Kreditkarte sicherer als eine Debitkarte?

Kreditkarten bieten in der Regel einen besseren Verbraucherschutz bei Einkäufen im Zusammenhang mit Betrug als Debitkarten. Dieser Betrugsschutz ist bei Einkäufen mit Debitkarten möglicherweise nicht so großzügig oder einfach.

Die Quintessenz

Kredit- und Debitkarten sehen zwar ähnlich aus, aber ihre Vor- und Nachteile sind sehr unterschiedlich. Wenn der Aufbau von Guthaben und das Einlösen von Prämien für Sie wichtig sind, dann sind Kreditkarten ein unverzichtbares Instrument für Ihre finanzielle Reise. Wenn Sie Ihre Finanzen lieber besser im Griff haben möchten, ist eine Debitkarte die bessere Wahl. Ganz gleich, wofür Sie sich entscheiden, vergewissern Sie sich, dass Sie die mit den einzelnen Konten verbundenen Gebühren kennen.